P/L(損益対照表)は好きだけど、B/S(貸借対照表)は苦手!という社長さん、多いですよね。そんな社長さんも、MG研修を受講し続けると、B/Sアレルギーが徐々に減退していきます。

例えば

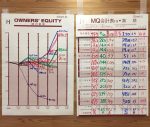

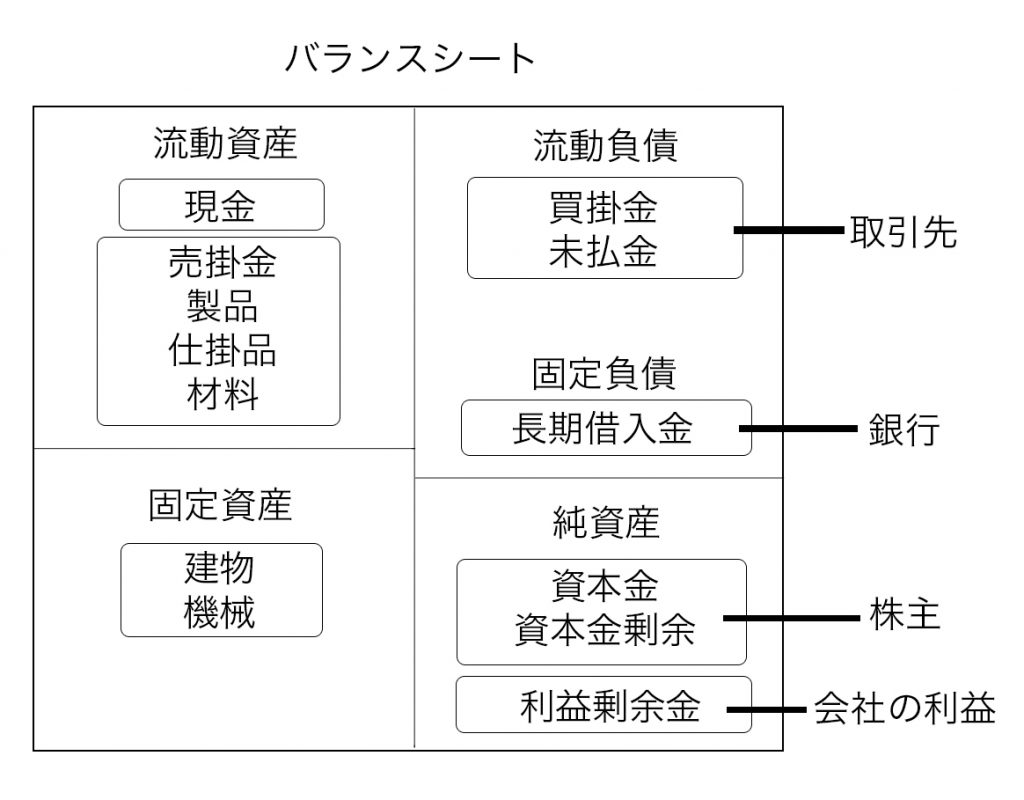

B/S貸借対照表の右(資金調達先)、左(資金運用状況)。右の資金調達先はおおまかに「取引先」「銀行」「株主」「会社の利益」とこの4つ。

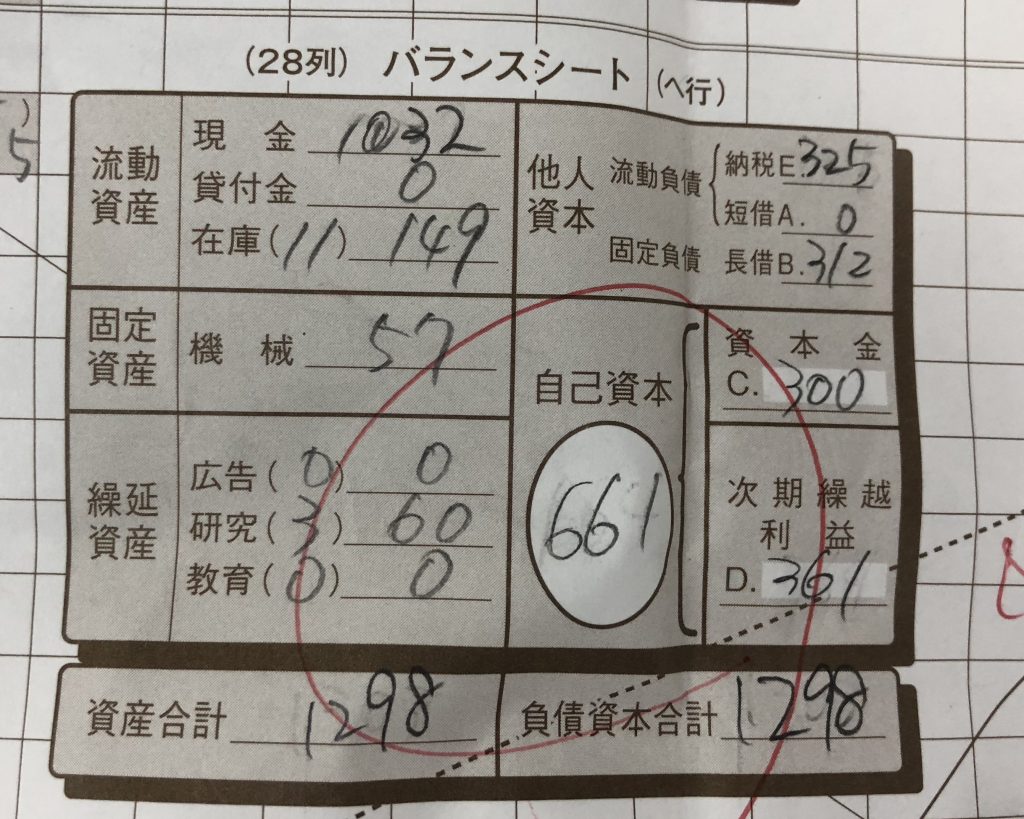

で、これをMG(ゲーム)の後に作成したマトリックス会計表のB/S部分、左(資金調達先)を見ると

短期借入金(街金、競合相手)、長期借入金(銀行)、次期繰越利益(会社の利益)から調達していることが理解できます

他人資本は、支払い&返済しなければならないもの。次期繰越利益は返済不要の会社のもの。

そして右下の次期繰利益(利益)と、左上に現金があります。

右に利益、左に現金。となれば、現金残高と利益は一致しないのがわかりますよね??

研修で、第一期の資金繰表を書き終えた時にインストラクターが「この期は儲かりましたか?」の意味合いはここにあります。

B/Sアレルギーがなくなると、会計が面白くなります。ほんとMGの凄さを感じますよね〜